วิธีจัดการกับเงินเดือน "เดือนแรก" ให้มีออม มีใช้ ไม่ขัดสน

นำเสนอข่าวโดย > ทีมงานจ๊อบไทยดีดี ดอทคอม

วิธีจัดการกับเงินเดือน เดือนแรก ให้มีออม มีใช้ ไม่ขัดสน

หนึ่งปัญหาใหญ่สำหรับมนุษย์เงินเดือนอย่างเราๆ ก็คือการชักหน้าไม่ถึงหลังหรือ แค่การที่มีเงินให้พอใช้จนถึงสิ้นเดือนยังเป็นเรื่องยากลำบากสำหรับบางคนฉะนั้นการมีเงินเก็บเพื่ออนาคตหรืออยากทำตามความฝันของตัวเองยิ่งเป็นเรื่องไกลตัวมาก ถ้าปล่อยไว้แบบนี้โดยที่เราไม่ได้จัดการหรือหาวิธีมาบริการ การใช้เงินของเราเสียใหม่ในไม่ช้าก็อาจต้องเข้าสู่ ระบบหนี้สิน แน่นอน เราลองมาปรับเปลี่ยนลักษณะการใช้เงินกันดูดีกว่า เพื่อช่วยให้ปัญหาเหล่านี้หมดไป

1. รวบรวมรายจ่ายทั้งหมด ใน 1 เดือน

เพื่อที่เราจะได้รู้ว่าปัจจุบัน รายจ่ายและรายรับของเรา เพียงพอกันหรือไม่ ดังนั้น เราจึงควรเขียนรายการรายจ่าย ทั้งหมดภายใน 1 เดือน ขึ้นมา ที่เป็นรายจ่ายหลักที่มีความจำเป็นกับคุณ เช่น

- ค่าที่พัก หากคุณต้องเช่าบ้าน ผ่อนหรือเช่าที่อยู่อาศัย รวมถึงค่าน้ำค่าไฟ โดยเฉลี่ยแต่ละเดือนอยู่ที่เท่าไร สมมุติว่า 4500 บาท

- ค่าอาหาร ในแต่ละวัน ทั้ง 3 มื้อ เช้า กลางวัน เย็น สมมุติว่า มื้อละ 50 บาท หนึ่งเดือน ค่าอาหารจะเท่ากับ 4000 บาท

- ค่าเดินทาง ในการออกไปทำงาน ทั้งค่ารถค่าใช้จ่ายต่างๆที่เกี่ยวกับการเดินทางเช่น ค่ารถประจำทาง9 บาท ต่อด้วยวินมอเตอร์ไซต์อีก 10

บาท รวมไปกลับใน 1 วันจะเท่ากับ 38 บาท เราเดินทางไปทำงานทั้งหมด 22 วันจะเป็นเงิน 836 บาท

- ค่าโทรศัพท์ เพื่อใช้ในการติดต่อสื่อสารเรื่องงานหรือเรื่อต่างๆสมมุติว่า 1 เดือนที่ 500 บาท

- ค่าหนี้สินต่างๆ อาจเป็นบัตรเครดิตหรือสินเชื่อ แต่สำหรับใครที่ไม่มีในจุดนี้ก็ถือว่าโชคดีมากๆเพราะไม่ต้องแบกรับภาระชำระหนี้เพิ่มในแต่ละเดือน

รวมทั้งหมดค่าใช้จ่ายคร่าวๆของทั้งเดือนก็จะอยู่ที่ประมาณ 9836 บาท

2. หักรายจ่ายกับเงินเดือนที่เราได้รับ โดยให้คำนวนเฉพาะส่วนที่เป็นฐานเงินเดือน ส่วนโอทีหรือเงินพิเศษเป็นเงินที่ยังไม่มีความแน่นอนอาจใช้ส่วนนั้นเป็นเงินเก็บก็ได้ สมมุติตามฐานเงินเดือนเริ่มต้นที่ 15,000 บาท เท่ากับว่าเงิน ที่คุณเหลืออยู่คือ 5164 บาท

3. จัดการวางแผนการใช้เงินส่วนที่เหลืออย่างเป็นระบบ

โดยการแบ่งเป็นเงินออม 2 ส่วนและใช้จ่ายซื้อของใช้ของจำเป็น 1 ส่วน

- เงินเก็บ ส่วนที่ 1 เก็บเผื่อกรณีฉุกเฉิน มีความจำเป็นต้องใช้ จะได้ไม่ต้องกู้ยืมหรือเดือดร้อน

- เงินเก็บ ส่วนที่ 2 เก็บเพื่ออนาคตทุนสำรอง ไว้ใช้จ่ายในอนาคตเพื่อทำตามความฝันหรือเริ่มต้นธุรกิจ หรือจะเก็บเป็นเงินออมระยะยาว

ได้ หากว่าเงินเก็บส่วนแรก เหลือ ก็สามารถนำมาทบรวมกับเงินเก็บส่วนนี้ได้

- อีก 1 ส่วนใช้จ่ายซื้อของใช้ภายในบ้านหรือของใช้ส่วนตัวของที่เราอยากได้เล้กๆน้อยๆ จะได้ไม่ต้องพึ่งบัตรเครดิตให้เกิดเป็นหนี้สินในเดือนถัดไป และสำหรับใครที่ใช้บัตรเครดิตหรือ บัตรกดเงินสด แนะนำว่าถ้าหลีกเลี่ยงการใช้งานได้ก็จะเป็นเรื่องดีมาก ไม่ใช้ว่าบัตรพวกนี้ไม่มีประโยชน์ แต่หากเราใช้อย่างไม่ระวัง มันก็มักจะทำให้เกิดหนี้สินที่เกินความจำเป็นบางคนถึงกับเป็นหนี้บานปลาย กันไปก็มีทางที่ดีก็ใช้เท่าที่เรามีหรือเท่าที่จำเป็น ดีที่สุดครับ

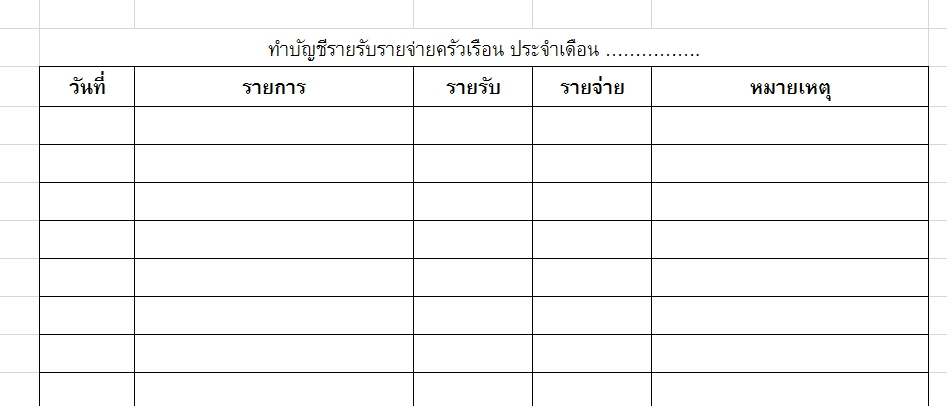

4. ทำบัญชีรายรับรายจ่าย

เพื่อว่าเราจะได้รู้ว่าจริงๆแล้วเราจ่ายเงินในแต่ละเดือนไปกับอะไรบ้างสิ่งไหนที่สิ้นเปลืองเราจะได้ปรับลดได้ เป็นวิธีหนึ่งที่ใช้ในการจัดการกับระบบการเงินได้อย่างดีเยี่ยม เมื่อเรารู้ทั้งรายจ่ายและรายรับของเราแล้ว เราก็สามารถปรับการใช้จ่ายให้เหมาะสม เมื่อทำแบบนี้อย่างต่อเนื่อง การเงินของคุรก็จะเป็นระบบเข้าที่ ไรปัญหา เงินไม่ใช้ ไม่มีเก็บอีกต่อไป ในเศรษฐกิจแบบนี้ เราเองก็ควรใช้จ่ายเท่าที่จำเป็น ไม่ฟุ่มเฟื่อย ไม่ใช้เงินจนเกิดตัวก็จะเป็นเรื่องดี ครับ

และหากคุณต้องการข้อมูลหรือความรู้ด้านการเงินดีๆแบบนี้ เพิ่มเติมก็สามารถเข้าไปดูเพิ่มเติมได้ที่ masii.com บทความโดยทีมงาน Jobthaidd.com "งานราชการ"

มีคนมักบอกผมว่า "คนเราไม่จำเป็นต้องว่าจะเงินเดือนมากเท่าไหร่ แต่ต้องรู้ตัวเองว่าเงินเดือนเท่าไหร่และต้องใช้อย่างไร ให้เหลือออม"

หนึ่งปัญหาใหญ่สำหรับมนุษย์เงินเดือนอย่างเราๆ ก็คือการชักหน้าไม่ถึงหลังหรือ แค่การที่มีเงินให้พอใช้จนถึงสิ้นเดือนยังเป็นเรื่องยากลำบากสำหรับบางคนฉะนั้นการมีเงินเก็บเพื่ออนาคตหรืออยากทำตามความฝันของตัวเองยิ่งเป็นเรื่องไกลตัวมาก ถ้าปล่อยไว้แบบนี้โดยที่เราไม่ได้จัดการหรือหาวิธีมาบริการ การใช้เงินของเราเสียใหม่ในไม่ช้าก็อาจต้องเข้าสู่ ระบบหนี้สิน แน่นอน เราลองมาปรับเปลี่ยนลักษณะการใช้เงินกันดูดีกว่า เพื่อช่วยให้ปัญหาเหล่านี้หมดไป

1. รวบรวมรายจ่ายทั้งหมด ใน 1 เดือน

เพื่อที่เราจะได้รู้ว่าปัจจุบัน รายจ่ายและรายรับของเรา เพียงพอกันหรือไม่ ดังนั้น เราจึงควรเขียนรายการรายจ่าย ทั้งหมดภายใน 1 เดือน ขึ้นมา ที่เป็นรายจ่ายหลักที่มีความจำเป็นกับคุณ เช่น

- ค่าที่พัก หากคุณต้องเช่าบ้าน ผ่อนหรือเช่าที่อยู่อาศัย รวมถึงค่าน้ำค่าไฟ โดยเฉลี่ยแต่ละเดือนอยู่ที่เท่าไร สมมุติว่า 4500 บาท

- ค่าอาหาร ในแต่ละวัน ทั้ง 3 มื้อ เช้า กลางวัน เย็น สมมุติว่า มื้อละ 50 บาท หนึ่งเดือน ค่าอาหารจะเท่ากับ 4000 บาท

- ค่าเดินทาง ในการออกไปทำงาน ทั้งค่ารถค่าใช้จ่ายต่างๆที่เกี่ยวกับการเดินทางเช่น ค่ารถประจำทาง9 บาท ต่อด้วยวินมอเตอร์ไซต์อีก 10

บาท รวมไปกลับใน 1 วันจะเท่ากับ 38 บาท เราเดินทางไปทำงานทั้งหมด 22 วันจะเป็นเงิน 836 บาท

- ค่าโทรศัพท์ เพื่อใช้ในการติดต่อสื่อสารเรื่องงานหรือเรื่อต่างๆสมมุติว่า 1 เดือนที่ 500 บาท

- ค่าหนี้สินต่างๆ อาจเป็นบัตรเครดิตหรือสินเชื่อ แต่สำหรับใครที่ไม่มีในจุดนี้ก็ถือว่าโชคดีมากๆเพราะไม่ต้องแบกรับภาระชำระหนี้เพิ่มในแต่ละเดือน

รวมทั้งหมดค่าใช้จ่ายคร่าวๆของทั้งเดือนก็จะอยู่ที่ประมาณ 9836 บาท

2. หักรายจ่ายกับเงินเดือนที่เราได้รับ โดยให้คำนวนเฉพาะส่วนที่เป็นฐานเงินเดือน ส่วนโอทีหรือเงินพิเศษเป็นเงินที่ยังไม่มีความแน่นอนอาจใช้ส่วนนั้นเป็นเงินเก็บก็ได้ สมมุติตามฐานเงินเดือนเริ่มต้นที่ 15,000 บาท เท่ากับว่าเงิน ที่คุณเหลืออยู่คือ 5164 บาท

3. จัดการวางแผนการใช้เงินส่วนที่เหลืออย่างเป็นระบบ

โดยการแบ่งเป็นเงินออม 2 ส่วนและใช้จ่ายซื้อของใช้ของจำเป็น 1 ส่วน

- เงินเก็บ ส่วนที่ 1 เก็บเผื่อกรณีฉุกเฉิน มีความจำเป็นต้องใช้ จะได้ไม่ต้องกู้ยืมหรือเดือดร้อน

- เงินเก็บ ส่วนที่ 2 เก็บเพื่ออนาคตทุนสำรอง ไว้ใช้จ่ายในอนาคตเพื่อทำตามความฝันหรือเริ่มต้นธุรกิจ หรือจะเก็บเป็นเงินออมระยะยาว

ได้ หากว่าเงินเก็บส่วนแรก เหลือ ก็สามารถนำมาทบรวมกับเงินเก็บส่วนนี้ได้

- อีก 1 ส่วนใช้จ่ายซื้อของใช้ภายในบ้านหรือของใช้ส่วนตัวของที่เราอยากได้เล้กๆน้อยๆ จะได้ไม่ต้องพึ่งบัตรเครดิตให้เกิดเป็นหนี้สินในเดือนถัดไป และสำหรับใครที่ใช้บัตรเครดิตหรือ บัตรกดเงินสด แนะนำว่าถ้าหลีกเลี่ยงการใช้งานได้ก็จะเป็นเรื่องดีมาก ไม่ใช้ว่าบัตรพวกนี้ไม่มีประโยชน์ แต่หากเราใช้อย่างไม่ระวัง มันก็มักจะทำให้เกิดหนี้สินที่เกินความจำเป็นบางคนถึงกับเป็นหนี้บานปลาย กันไปก็มีทางที่ดีก็ใช้เท่าที่เรามีหรือเท่าที่จำเป็น ดีที่สุดครับ

4. ทำบัญชีรายรับรายจ่าย

เพื่อว่าเราจะได้รู้ว่าจริงๆแล้วเราจ่ายเงินในแต่ละเดือนไปกับอะไรบ้างสิ่งไหนที่สิ้นเปลืองเราจะได้ปรับลดได้ เป็นวิธีหนึ่งที่ใช้ในการจัดการกับระบบการเงินได้อย่างดีเยี่ยม เมื่อเรารู้ทั้งรายจ่ายและรายรับของเราแล้ว เราก็สามารถปรับการใช้จ่ายให้เหมาะสม เมื่อทำแบบนี้อย่างต่อเนื่อง การเงินของคุรก็จะเป็นระบบเข้าที่ ไรปัญหา เงินไม่ใช้ ไม่มีเก็บอีกต่อไป ในเศรษฐกิจแบบนี้ เราเองก็ควรใช้จ่ายเท่าที่จำเป็น ไม่ฟุ่มเฟื่อย ไม่ใช้เงินจนเกิดตัวก็จะเป็นเรื่องดี ครับ

และหากคุณต้องการข้อมูลหรือความรู้ด้านการเงินดีๆแบบนี้ เพิ่มเติมก็สามารถเข้าไปดูเพิ่มเติมได้ที่ masii.com บทความโดยทีมงาน Jobthaidd.com "งานราชการ"

- ห้ามมิให้ผู้ใดโพดขายสินค้าเด็ดขาด

- ข้อความโพสโดยสาธารณชน โปรดใช้วิจารณญาณในการอ่าน

แสดงความคิดเห็น :

- กรุณาใช้คำพูดที่สุภาพและไม่ทำให้ผู้อื่นเสื่อมเสีย- ห้ามมิให้ผู้ใดโพดขายสินค้าเด็ดขาด

- ข้อความโพสโดยสาธารณชน โปรดใช้วิจารณญาณในการอ่าน

ติดตามข่าวบน Facebook กด Like เพื่อไม่พลาดข่าว !!!

ศูนย์ข่าวสารงานราชการ ข่าวเปิดสอบราชการ ตำแหน่งงานว่างอัพเดทให้ทุกวัน ติดตามที่นี่ www.jobthaidd.com

ข่าวที่น่าสนใจตอนนี้

กรมทรัพยากรน้ำ เปิดรับสมัครสอบบรรจุเข้ารับราชการ 68 อัตรา

กรมสรรพสามิต เปิดรับสมัครสอบบรรจุเข้ารับราชการ 123 อัตรา

กรมอุทยานแห่งชาติ สัตว์ป่า และพันธุ์พืช เปิดรับสมัครสอบเป็นพนักงานราชการ 129 อัตรา

บริษัท โทรคมนาคมแห่งชาติ จำกัด (มหาชน) รับสมัครบุคคลเข้าทำงานเพื่อปฏิบัติงาน 164 อัตรา

กรมเจ้าท่า เปิดรับสมัครสอบบรรจุเข้ารับราชการ 43 อัตรา

หนังสือติวสอบ ก.พ. พร้อมติวและเฉลยข้อสอบจริง ก.พ. (ภาค ก) 67

สำนักงาน ก.พ. เปิดรับสมัครสอบ ภาค ก (Paper & Pencil) ประจำปี 2567

หนังสือ สรุปครบตรงประเด็น เตรียมสอบ ก.พ.

กสถ.เตรียมเปิดรับสมัครสอบท้องถิ่น 2567 จำนวน 65 ตำแหน่ง 4,010 อัตรา แล้ว!!

กรมสรรพสามิต เปิดรับสมัครสอบบรรจุเข้ารับราชการ 123 อัตรา

กรมอุทยานแห่งชาติ สัตว์ป่า และพันธุ์พืช เปิดรับสมัครสอบเป็นพนักงานราชการ 129 อัตรา

บริษัท โทรคมนาคมแห่งชาติ จำกัด (มหาชน) รับสมัครบุคคลเข้าทำงานเพื่อปฏิบัติงาน 164 อัตรา

กรมเจ้าท่า เปิดรับสมัครสอบบรรจุเข้ารับราชการ 43 อัตรา

หนังสือติวสอบ ก.พ. พร้อมติวและเฉลยข้อสอบจริง ก.พ. (ภาค ก) 67

สำนักงาน ก.พ. เปิดรับสมัครสอบ ภาค ก (Paper & Pencil) ประจำปี 2567

หนังสือ สรุปครบตรงประเด็น เตรียมสอบ ก.พ.

กสถ.เตรียมเปิดรับสมัครสอบท้องถิ่น 2567 จำนวน 65 ตำแหน่ง 4,010 อัตรา แล้ว!!